Журнал Ваучер Значение

Ваучер журнала - это документ каждой финансовой операции, содержащий необходимую информацию, такую как идентификационный номер ваучера, дату, описание бизнес-операции, сумму транзакции, применимые налоги, ссылку на другие доказательства, подпись создателя и подпись уполномоченного лица, используемая при записи сделки в бухгалтерских книгах организации.

Объяснение

- Каждая транзакция требует какого-то физического резервного копирования, которое составляет основу. Физическая резервная копия - это не что иное, как документальное свидетельство, известное как ваучер журнала.

- Он содержит информацию с фактическим счетом в качестве доказательства. Сторонняя организация предоставляет фактический счет. Ваучер берется за основу для отражения финансовой операции в бухгалтерских книгах организации.

- Аудиторы обычно проверяют ваучер в рамках своих аудиторских процедур.

- Ваучеры журнала (также известные как СП) используются для транзакций, которые не связаны с какими-либо материальными, денежными, банковскими и другими повседневными бизнес-транзакциями. Это означает, что совместные предприятия используются для таких операций, как амортизация, трансфертные записи, корректировочные записи, резервы, записи начисления, покупка и продажа основных средств в кредит, списание остатков, которые больше не требуются, и т. Д.

- Эти ваучеры легко отследить в любой бухгалтерской системе. Поскольку эти транзакции выходят за рамки обычных транзакций, аудиторы ручаются за них в приоритетном порядке.

Типы

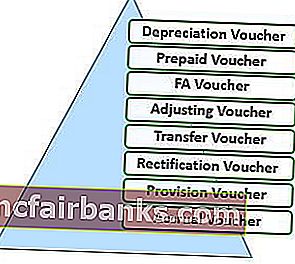

- Ваучер на амортизацию - для записи расходов на амортизацию за год.

- Предоплаченный ваучер - для регистрации предоплаченных расходов;

- FA Voucher - для регистрации покупки основных средств;

- Регулирующий ваучер - для записи заключительных записей.

- Ваучер на перевод - для переноса остатков с одного счета на другой.

- Ваучер на исправление - для исправления ошибки.

- Ваучер на обеспечение - для обеспечения расходов на оценочной основе.

- Ваучер начисления - для учета начисленного дохода;

Цель

- Основная цель - исправить любую ошибочно зарегистрированную бизнес-операцию. Кроме того, двойная цель - регистрировать в бухгалтерских книгах операции, не связанные с наличными деньгами.

- Каждая транзакция не обязательно предполагает отток. Следовательно, такие операции, как амортизация материальных активов, амортизация нематериальных активов, списание остатков на счетах, корректировка записей в журнале и т. Д., Требуют использования ваучеров журнала.

особенности

- 1. Журналы стандартизированы.

- Каждый ваучер журнала требует информацию о следующем:

- Идентификационный номер

- Имя контрагента

- Сумма транзакции

- Дата сделки

- Дебетовые и кредитные счета с кодами GL (Главная книга)

- Документальные доказательства

- Краткое описание характера совершенной сделки.

- Каждый ваучер журнала требует одобрения уполномоченного лица.

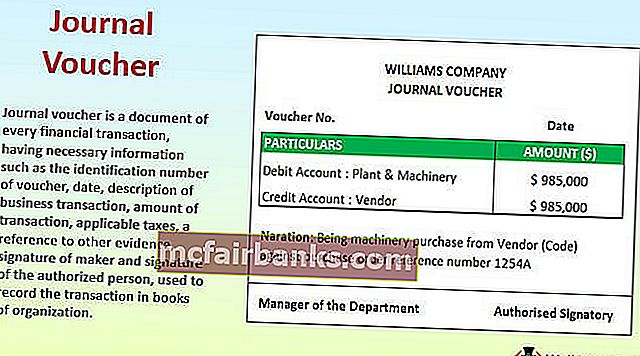

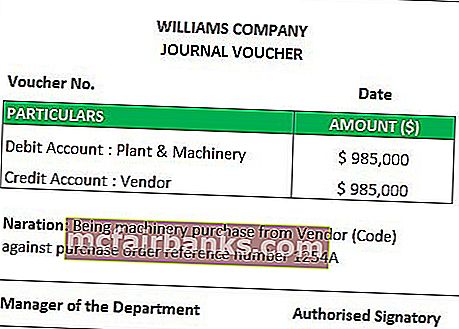

Пример формата журнала ваучера

# 1 - Покупка техники

Объяснение

Компания закупила оборудование в кредит. Plant & Machinery - это реальный счет по своей природе (т. Е. Актив для организации). Для организации не принято ежедневно покупать установки и оборудование. Следовательно, компания не может выдать купон на покупку. Чтобы подготовить документ в записях, компания может использовать ваучер журнала, содержащий все вышеперечисленные данные. Счет-фактура от поставщика используется в качестве доказательства указанного ваучера журнала.

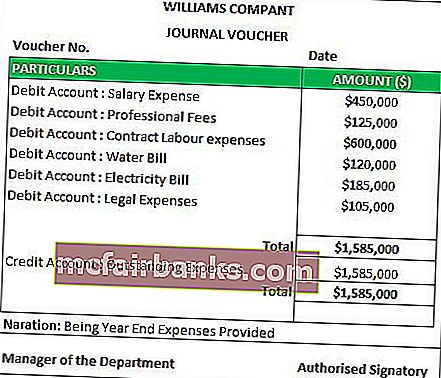

# 2 - Резерв на покрытие неоплаченных расходов

Объяснение

В конце каждого отчетного года организация должна делать оценки расходов, которые будут актуальны для конечной части отчетного периода. Следовательно, необходимо предусмотреть условия. Однако фактический счет от соответствующих сторон (если таковой имеется) будет получен в следующем отчетном периоде. Документальных подтверждений нет. Таким образом, ваучеры журналов служат цели. В качестве доказательства готовится произведение, в котором указаны суммы. Предположение обычно основано на опыте руководства. Поскольку фактический платеж не производится, а соответствующего поставщика также нелегко идентифицировать, счет непогашенных расходов (обязательств) кредитуется в бухгалтерских книгах.

Документы, необходимые для оформления отрывного листка журнала

- Дебетовые и кредитовые ноты при возврате покупки или продажи

- В случае любых предоставленных или закупленных услуг - дебетовые или кредитовые авизо

- Счет о расходах в случае предоплаты или непогашенных расходов.

- Документы, подтверждающие исправление какой-либо ошибки

- Электронные письма также могут использоваться в качестве основы для журнальных ваучеров.

- База рабочая для провизии.

Использование и важность

- Он используется для регистрации безналичных и неторговых типов транзакций.

- Это помогает аудиторам понять влияние финансовых операций на бизнес.

- Он действует как свидетельство для использования в будущем.

- Он составляет основу внесения исправлений.

Ваучер журнала или запись в журнале

- Слова «Ваучер журнала» и «Запись в журнале» используются как синонимы. Однако между ними есть разница. Первое - это начало любой финансовой операции, а второе - результат, отраженный в бухгалтерских книгах.

- Запись в журнале регистрируется в журнале, т. Е. В основных бухгалтерских книгах, а ваучеры - это учетные документы, которые хранятся в качестве доказательства для записи в журнале.

- Записи в журнале могут быть простыми (т. Е. Одним дебетом и одним кредитом) или составными (т. Е. Одним или несколькими дебетами и / или одним или несколькими кредитами). Однако в журнальных чеках такой разницы нет. Из одного ваучера в журнал можно сделать любое количество записей.

- Следующим шагом после записи журнала является разноска записей в соответствующие бухгалтерские книги. С другой стороны, следующий шаг ваучера журнала - запись транзакции в систему.

Преимущества

- Все бизнес-операции хранятся в хронологическом порядке их возникновения.

- Помогает в исправлении ошибок.

- Это помогает легко отслеживать безналичные расходы.

- Это помогает закрывать бухгалтерские книги в конце года.

- Это обеспечивает плавное резервное копирование для разворота входов.

- Это помогает соблюдать важные стандарты финансовой отчетности, установленные соответствующим органом.

Недостатки

- Самым существенным недостатком является то, что он не может предоставить всю информацию в случае крупных транзакций.

- Сам ваучер не помогает отслеживать все финансовые операции. Есть вероятность, что несколько транзакций будут пропущены для записи. Здесь в игру вступает роль одитора.

- Фактического денежного потока по транзакции нет. Следовательно, если в бухгалтерских книгах не предусмотрено надлежащее раскрытие информации, читатель финансовой отчетности может не осознавать влияние всех таких записей.

Вывод

Ваучеры журнала - это начало записи любой безналичной операции. Они оказывают существенное влияние на прибыль или убытки организации. Однако эти записи служат для целей бухгалтерского учета организации по методу начисления. Кроме того, эти транзакции игнорируются во время подготовки отчета о движении денежных средств.