Отчет о прибылях и убытках стандартного размера представляет каждую статью, которая доступна в отчете о прибылях и убытках компании, в форме относительного процента продаж и помогает анализировать статьи, которые обеспечивают прибыль компании.

Что такое анализ отчета о доходах общего размера?

Термин «отчет о прибылях и убытках стандартного размера» относится к представлению всех статей отчета о прибылях и убытках в отдельном столбце в форме относительных процентов от общего объема продаж, прежде всего. Это не другой тип отчета о прибылях и убытках, а всего лишь один из методов, используемых финансовыми менеджерами для анализа отчета о прибылях и убытках компании.

- В анализе финансовой отчетности он используется для сравнения компаний, работающих в одной или разных отраслях, или для сравнения результатов деятельности одной и той же компании за разные периоды времени.

- Кроме того, это помогает финансовому аналитику установить взаимосвязь между каждым из счетов в отчете о прибылях и убытках и общими объемами продаж и, в конечном итоге, помогает выяснить, как каждый из счетов влияет на общую прибыльность.

- С точки зрения инвестора, он дает четкое представление о различных счетах расходов, которые вычитаются из общего объема продаж для получения чистой прибыли.

Примеры общего формата отчета о доходах

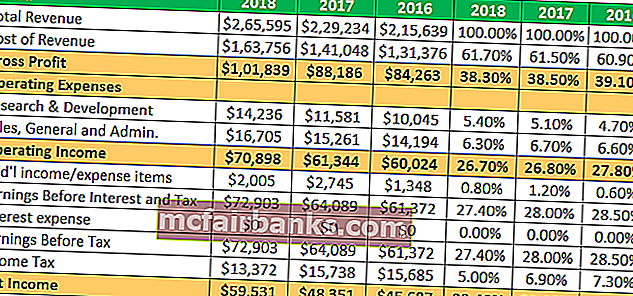

Давайте возьмем пример Apple Inc., чтобы понять концепцию и увидеть тенденцию в финансовых показателях за последние три года.

Вся сумма в миллионах

Например, видно, что маржа валовой прибыли и маржа операционной прибыли были довольно стабильными в течение последних трех финансовых лет. Однако чистая прибыль за тот же период несколько улучшилась. Аналитик может продолжить более глубокое погружение, чтобы определить причину того же самого, чтобы сделать более значимое понимание.

Здесь вы можете скачать подробный шаблон Excel.

Общий формат отчета о доходах компании Colgate

- Маржа валовой прибыли Colgate всегда оставалась выше 50% на протяжении всех этих лет.

- Общие и административные расходы снизились с 36,1% в 2007 году до 34,1% в 2005 году.

- Эффективные налоговые ставки увеличились до 44% в 2015 году по сравнению со средним показателем 32-33% в предыдущие годы.

- Операционная прибыль значительно снизилась в 2015 году.

- Чистая прибыль существенно снизилась до менее 10%.

Преимущества анализа отчета о доходах единого размера

- A помогает пользователю финансовых услуг более четко понять отчет о прибылях и убытках с точки зрения соотношения или процента каждой статьи отчета о прибылях и убытках в процентах от общих продаж компании.

- Это помогает аналитику определить тенденцию в отношении процентной доли каждой статьи в отчете о прибылях и убытках и их влияние на чистую прибыль компании.

- Финансовый аналитик может использовать отчет о прибылях и убытках общего размера для быстрого сравнения финансовых показателей различных организаций, поскольку каждый элемент выражается в процентах от общего объема продаж.

Недостатки

- Многие финансовые эксперты считают отчет о доходах стандартного размера бесполезным, поскольку не существует утвержденной стандартной доли каждой позиции в общем объеме продаж.

- Если год за годом подготовка отчета о прибылях и убытках конкретной компании не является последовательной основой, то любое сравнительное исследование отчета о прибылях и убытках обычного размера может ввести в заблуждение.

Ограничение

- Это не помогает в процессе принятия решений, поскольку не существует утвержденной стандартной пропорции в отношении компонента отчета о прибылях и убытках в виде процента от общего объема продаж.

- В случае отсутствия последовательности в подготовке финансовой отчетности из-за изменений в принципах, концепциях, соглашениях бухгалтерского учета. Отчет о доходах обычного размера становится совершенно неуместным.

- Невозможно игнорировать эффект приукрашивания витрины в финансовой отчетности. Однако он не может рассчитать то же самое, чтобы обеспечить фактическое влияние каждого счета расходов на чистую прибыль.

- Он также не позволяет различать качественные элементы при оценке деятельности компании.

- Он не обеспечивает надлежащего учета во время сезонных колебаний различных компонентов отчета о прибылях и убытках. Таким образом, он не может предоставить точную информацию пользователям финансовой отчетности.

Вывод

В заключение можно сказать, что отчет о прибылях и убытках общего размера облегчает сравнение. Это значительно упрощает анализ, так что аналитик может видеть, что на самом деле приводит к прибыли компании, а затем сравнивать эти показатели со своими коллегами. Это позволяет аналитику увидеть, как производительность изменилась с течением времени. С точки зрения инвестора, отчет о прибылях и убытках стандартного размера помогает выявить закономерности в деятельности компании, которые не раскрывает необработанный отчет о прибылях и убытках.