Вопросы на собеседовании по исследованию акций

Если вас пригласили на собеседование по исследованию справедливости, вам могут задать любой вопрос откуда угодно. Не стоит относиться к этому легкомысленно, так как это может изменить вашу карьеру в сфере финансов. Вопросы на собеседовании Equity Research представляют собой смесь технических и сложных вопросов. Итак, вам необходимо иметь глубокие знания в области финансового анализа, оценки, финансового моделирования, фондового рынка, текущих событий и вопросов стресс-интервью.

Давайте рассмотрим ниже 20 самых популярных вопросов на собеседовании, которые часто задают аналитики, занимающиеся исследованием рынка ценных бумаг.

Это простой вопрос для собеседования, посвященный концептуальному исследованию справедливости, и вам нужно сначала упомянуть определение стоимости предприятия и стоимости капитала, а затем указать различия между ними.

Ценность предприятия можно выразить следующим образом:

- Стоимость предприятия = рыночная стоимость обыкновенных акций + рыночная стоимость привилегированных акций + рыночная стоимость долга + доля меньшинства - денежные средства и инвестиции.

Принимая во внимание, что формула стоимости капитала может быть выражена следующим образом:

- Стоимость капитала = Рыночная капитализация + Опционы на акции + Стоимость капитала, выпущенного из конвертируемых ценных бумаг - Доходы от конвертации конвертируемых ценных бумаг.

Основное различие между стоимостью предприятия и стоимостью капитала заключается в том, что стоимость предприятия помогает инвесторам получить полное представление о текущих финансовых делах компании; тогда как стоимость собственного капитала помогает им формировать будущие решения.

Вопрос № 2 - Какие коэффициенты наиболее часто используются для анализа компании?Может быть классифицирован как самый распространенный вопрос интервью для исследования справедливости. Вот список общих коэффициентов для финансового анализа, который можно разделить на 7 частей:

# 1 - Анализ коэффициента платежеспособности

- Текущее соотношение

- Коэффициент быстрой ликвидности

- Коэффициент наличности

# 2 - Коэффициент текучести

- Оборачиваемость дебиторской задолженности

- Дней дебиторской задолженности

- Товарооборот

- Инвентарь дней

- Оборачиваемость кредиторской задолженности

- Дни к оплате

- Цикл конвертации наличных денег

# 3 - Анализ коэффициента операционной эффективности

- Коэффициент оборачиваемости активов

- Чистый оборот основных средств

- Оборот капитала

# 4 - Анализ коэффициента операционной рентабельности

- Маржа валовой прибыли

- Маржа операционной прибыли

- Чистая маржа

- Рентабельность совокупных активов

- Рентабельность капитала

- Dupont ROE

# 5 - Бизнес-риск

- Рычаг управления

- Финансовый рычаг

- Общее кредитное плечо

# 6 - Финансовый риск

- Коэффициент кредитного плеча

- Отношение заемного капитала к собственному

- Коэффициент покрытия процентов

- Коэффициент покрытия обслуживания долга

# 7 - Риск внешней ликвидности

- Формула спреда спроса и предложения

- Это снова один из самых распространенных вопросов для собеседований по исследованию справедливости. Финансовое моделирование - это не что иное, как очень организованное прогнозирование финансовых показателей компании. Поскольку компании, которые вы оцениваете, предоставляют только историческую финансовую отчетность, эта финансовая модель помогает аналитику фондового рынка понять основы компании - коэффициенты, долг, прибыль на акцию и другие важные параметры оценки.

- В финансовом моделировании вы прогнозируете баланс, денежные потоки и отчет о прибылях и убытках компании на будущие годы.

- Вы можете обратиться к таким примерам, как Финансовая модель Box IPO и Финансовая модель Alibaba, чтобы больше узнать о финансовом моделировании.

Если вы новичок в модели оценки, пройдите бесплатное обучение по финансовому моделированию.

- Финансовое моделирование начинается с заполнения исторической финансовой отчетности компании в стандартном формате.

- После этого мы спроецируем эти три отчета, используя пошаговую технику финансового моделирования.

- Эти три отчета поддерживаются другими графиками, такими как График долга и процентов, График заводов и оборудования и амортизации, Оборотный капитал, Собственный капитал, Нематериальные активы и График амортизации и т. Д.

- После того, как прогноз составлен, вы переходите к оценке фирмы с использованием подхода DCF,

- Здесь вам необходимо рассчитать свободный денежный поток для фирмы или свободный денежный поток к собственному капиталу и найти приведенную стоимость этих денежных потоков для определения справедливой стоимости акций.

Это классический вопрос для собеседования, посвященный исследованию акций. Свободный денежный поток для фирмы - это избыток денежных средств, который генерируется с учетом требований к оборотному капиталу, а также затрат, связанных с обслуживанием и обновлением основных средств. Свободный денежный поток к фирме направляется держателям долговых обязательств и держателям акций.

Свободный денежный поток для фирмы или расчет FCFF = EBIT x (1-налоговая ставка) + Неденежные сборы + Изменения в оборотном капитале - Капитальные затраты

Вы можете узнать больше о FCFF здесь

Вопрос № 6 - Что такое свободный денежный поток к собственному капиталу?Хотя этот вопрос часто задают в оценочных интервью, тем не менее, это вполне ожидаемый вопрос для собеседований по исследованию справедливости. FCFE измеряет, сколько «денежных средств» фирма может вернуть своим акционерам, и рассчитывается с учетом налогов, капитальных затрат и денежных потоков по долговым обязательствам.

Модель FCFE имеет определенные ограничения. Например, это полезно только в тех случаях, когда долговая нагрузка компании не является волатильной и не может применяться к компаниям с изменяющейся долговой нагрузкой.

Формула FCFE = Чистая прибыль + Износ и амортизация + Изменения в WC + Капитальные затраты + Чистые заимствования

Вы можете узнать больше о FCFE здесь.

Вопрос № 7 - Какой сезон прибыльных? Как бы вы это определили?Придете на собеседование по исследованию справедливости? - Обязательно знайте этот вопрос интервью для исследования справедливости.

источник: Bloomberg.com

В нашей отрасли компании объявляют конкретную дату, когда они объявляют свои квартальные или годовые результаты. Эти компании также предложат номер дозвона, по которому мы сможем обсудить результаты.

- За неделю до этой конкретной даты работа заключается в обновлении таблицы, в которой будут отражены оценки аналитика и ключевые показатели, такие как EBITDA, EPS, Free Cash Flow и т. Д.

- В день объявления нужно распечатать пресс-релиз и быстро резюмировать ключевые моменты.

Вы можете обратиться к этой статье, чтобы узнать больше о сезоне заработка.

Вопрос № 8 - Как вы проводите анализ чувствительности при исследовании акций?Один из вопросов интервью для исследования технической справедливости.

- Анализ чувствительности с помощью Excel - одна из наиболее важных задач после расчета справедливой стоимости акций.

- Как правило, мы используем базовые предположения о темпах роста, WACC и других исходных данных, которые приводят к базовой оценке фирмы.

- Однако, чтобы предоставить клиентам лучшее понимание предположений и их влияния на оценки, вам необходимо подготовить таблицу чувствительности.

- Таблица чувствительности подготовлена с использованием ТАБЛИЦ ДАННЫХ в Excel.

- Анализ чувствительности обычно проводится для измерения влияния изменений WACC и темпов роста Компании на цену акций.

- Как видно из вышеизложенного, в базовом случае, предполагая, что темп роста составляет 3%, а WACC - 9%, стоимость Alibaba Enterprise составляет 191 миллиард долларов.

- Однако, когда мы можем сделать наши предположения, что темп роста 5%, а WACC - 8%, мы получим оценку в 350 миллиардов долларов!

Это нетехнический вопрос для собеседования по исследованию акций. Чтобы гарантировать отсутствие конфликта интересов, создается «ограниченный список».

Когда команда инвестиционного банкинга работает над заключением сделки, которую охватила наша команда, нам не разрешается делиться какими-либо отчетами с клиентами, и мы не сможем поделиться какой-либо оценкой. Нашей команде также будет запрещено отправлять клиентам какие-либо модели и отчеты об исследованиях. Мы также не сможем комментировать достоинства и недостатки сделки.

Вопрос № 10 - Какие мультипликаторы чаще всего используются при оценке?Ожидайте этого ожидаемого вопроса интервью для исследования справедливости. Есть несколько общих мультипликаторов, которые часто используются при оценке -

- EV / Продажи

- EV / EBITDA

- EV / EBIT

- Коэффициент PE

- Коэффициент PEG

- Цена к денежному потоку

- Соотношение P / BV

- EV / Активы

WACC обычно называют стоимостью капитала фирмы. Стоимость заимствования капитала для компании определяется внешними источниками на рынке, а не руководством компании. Его компоненты - долг, обыкновенный капитал и привилегированный капитал.

Формула WACC = (Wd * Kd * (1-tax)) + (We * Ke) + (Wps * Kps).

где,

- Wd = Вес долга

- Kd = Стоимость долга

- налог - Ставка налога

- We = вес собственного капитала

- Ke = Стоимость капитала

- Wps = Вес привилегированных акций

- Kps = Стоимость привилегированных акций

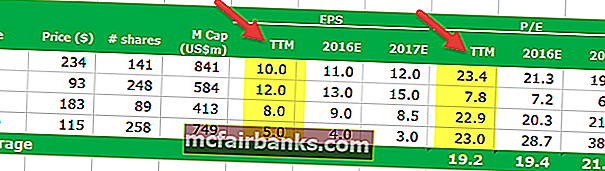

Коэффициент скользящей PE рассчитывается с использованием прошлой прибыли на акцию, однако форвардный коэффициент PE рассчитывается с использованием прогнозируемой прибыли на акцию. Пожалуйста, см. Ниже пример соотношения скользящего PE и прямого PE.

- Формула коэффициента прибыли по скользящей цене = 234 доллара / 10 долларов = 23,4 доллара

- Формула коэффициента прибыльности форвардной цены = 234 доллара / 11 долларов = 21,3 доллара

Для получения дополнительной информации см. Trailing PE vs Forward PE.

Вопрос № 13 - Может ли значение терминала быть отрицательным?Это сложный вопрос на собеседовании для исследования справедливости. Учтите, что это может случиться, но только теоретически. См. Формулу ниже для конечного значения

Если по какой-то причине WACC меньше скорости роста, то Terminal Value может быть отрицательным. Компании с высокими темпами роста могут получить отрицательную конечную стоимость только из-за неправильного использования этой формулы. Обратите внимание, что ни одна компания не может расти высокими темпами в течение бесконечного периода времени. Используемая здесь скорость роста означает устойчивую скорость роста, которую компания может генерировать в течение длительного периода времени. Для получения более подробной информации, пожалуйста, ознакомьтесь с этим подробным Руководством по конечной стоимости.

Вопрос № 14 - Если бы вы были портфельным менеджером, имея 10 миллионов долларов для инвестиций, как бы вы поступили с ними?Этот вопрос интервью для исследования справедливости задается повторно.

Идеальный способ ответить на этот вопрос - выбрать несколько хороших акций с большой, средней и малой капитализацией и т. Д.) И рассказать интервьюеру примерно то же самое. Вы сказали бы интервьюеру, что инвестируете 10 миллионов долларов в эти акции. Вам нужно знать о ключевых руководящих лицах, нескольких оценочных показателях (мультипликаторы PE, EV / EBITDA и т. Д.) И немного оперативной статистики по этим акциям, чтобы вы могли использовать эту информацию в поддержку своих аргументов.

Подобные типы вопросов, на которые вы бы дали похожие ответы:

- Что делает компанию привлекательной для вас?

- Предложите мне акции и т. Д.

Основная причина, по которой ЧП у высокотехнологичной компании выше, может быть в том, что у высокотехнологичной компании более высокие ожидания роста.

- Почему это актуально? Потому что ожидаемый темп роста на самом деле является мультипликатором PE -

- [{(1 - g) / ROE} / (r - g)]

- Здесь g = скорость роста; ROE = рентабельность капитала & r = стоимость капитала.

Для быстрорастущих компаний вы должны использовать PEG Ratio вместо PE Ratio.

Вопрос №16 - Что такое БЕТА?Это один из 5 самых ожидаемых вопросов интервью для исследования рынка ценных бумаг. Бета - это исторический показатель, который представляет собой тенденцию доходности акции по сравнению с изменениями на рынке. Бета обычно рассчитывается с помощью регрессионного анализа.

Бета, равная 1, будет означать, что акции компании будут в равной степени пропорциональны изменениям на рынке. Бета 0,5 означает, что акции менее волатильны, чем рынок. А бета 1,5 означает, что акции более волатильны, чем рынок. Бета - полезная мера, но она историческая. Итак, бета-версия не может точно предсказать, что нас ждет в будущем. Вот почему инвесторы часто находят непредсказуемые результаты, используя в качестве меры бета.

Давайте теперь посмотрим на тенденции бета-тестирования Starbucks за последние несколько лет. Бета-версия Starbucks уменьшилась за последние пять лет. Это означает, что акции Starbucks менее волатильны по сравнению с фондовым рынком. Отметим, что бета-версия Starbucks составляет 0,805x.

Еще один непростой вопрос для интервью с исследованием справедливости. EBITDA означает прибыль до вычета процентов, налогов, износа и амортизации. EBIT означает прибыль до уплаты процентов и налогов. Многие компании используют в своей финансовой отчетности мультипликаторы EBITDA. Проблема с EBITDA заключается в том, что он не учитывает износ и амортизацию, поскольку это «безналичные расходы». Даже если EBITDA используется, чтобы понять, сколько компания может заработать; тем не менее, он не учитывает стоимость долга и его налоговые последствия.

По указанным выше причинам даже Уоррен Баффет не любит мультипликаторы EBITDA и никогда не любит компании, которые их используют. По его словам, EBITDA можно использовать там, где нет необходимости тратить на «капитальные затраты»; но бывает редко. Таким образом, каждая компания должна использовать EBIT, а не EBITDA. Он также приводит примеры Microsoft, Wal-Mart и GE, которые никогда не используют EBITDA.

Вопрос № 18 - Каковы слабые стороны оценки PE?На этот вопрос интервью, посвященного исследованию справедливости, должно быть очень просто ответить. У оценки PE есть несколько слабых мест, даже если PE является важным коэффициентом для инвесторов.

- Во-первых, коэффициент PE слишком упрощен. Просто возьмите текущую цену акции и затем разделите ее на недавнюю прибыль компании. Но учитывает ли он другие вещи? Нет.

- Во-вторых, для PE необходим контекст. Если смотреть только на коэффициент PE, в этом нет никакого смысла.

- В-третьих, PE не учитывает рост / отсутствие роста. Многие инвесторы всегда учитывают рост.

- В-четвертых, P (цена акции) не учитывает долг. Поскольку рыночная цена акций не является хорошим показателем рыночной стоимости, долг является ее неотъемлемой частью.

Этот вопрос интервью для исследования справедливости основан исключительно на экономике. Вам нужно подумать, а затем ответить на вопрос.

Прежде всего, рассмотрим первый вариант.

- В первом варианте цена каждого товара увеличивается на 10%. Поскольку цена неэластична, спрос будет незначительно измениться, даже если цена каждого продукта вырастет. Это означает, что это принесет больше доходов и лучшую прибыль.

- Второй вариант - увеличить объем на 10% за счет внедрения нового продукта. В этом случае внедрение нового продукта требует больших накладных расходов и производственных затрат. И никто не знает, как будет работать этот новый продукт. Таким образом, даже если объем увеличится, будет два недостатка: во-первых, возникнет неопределенность в отношении продаж нового продукта, а во-вторых, вырастет стоимость производства.

После изучения этих двух вариантов кажется, что первый вариант будет более выгодным для вас, как для владельца франшизы KFC.

Вопрос №20 - Как бы вы проанализировали химическую компанию (химическую компанию - ЧТО?)?Даже если вы ничего не знаете об этом вопросе собеседования, посвященном исследованию рынка ценных бумаг, очевидно, что химические компании тратят много своих денег на исследования и разработки. Итак, если посмотреть на их соотношение D / E (долг / капитал), аналитику будет легче понять, насколько хорошо химическая компания использует свой капитал. Более низкий коэффициент D / E всегда указывает на сильное финансовое положение химической компании. Наряду с D / E, мы также можем посмотреть на маржу чистой прибыли и коэффициент P / E.