Что такое оформление витрин в бухгалтерском учете?

Уличное оформление в бухгалтерском учете относится к манипуляциям, которые руководство компании намеренно совершает в финансовой отчетности, чтобы представить более благоприятную картину компании перед пользователями финансовой отчетности до того, как она будет опубликована.

Приукрашивание бухгалтерии означает усилия, предпринимаемые руководством для улучшения внешнего вида финансовой отчетности компании до того, как она будет опубликована. Это манипуляция финансовой отчетностью с целью показать более благоприятные результаты бизнеса. Это делается для того, чтобы ввести инвесторов в заблуждение. Компании и паевые инвестиционные фонды могут использовать его.

- Это делается, когда компания / бизнес имеет большое количество акционеров, и руководство хочет донести до инвесторов / акционеров, что бизнес идет хорошо, и хочет, чтобы их финансовая информация выглядела привлекательной для них.

- Это делается потому, что финансовое положение компании является одним из критических параметров, и оно играет решающую роль в привлечении новых деловых возможностей, инвесторов и акционеров.

- Украшение витрин может ввести в заблуждение инвесторов и других заинтересованных лиц, не обладающих надлежащими операционными знаниями о бизнесе.

- В закрытом бизнесе это не делается, поскольку владельцы осведомлены о результатах деятельности компании.

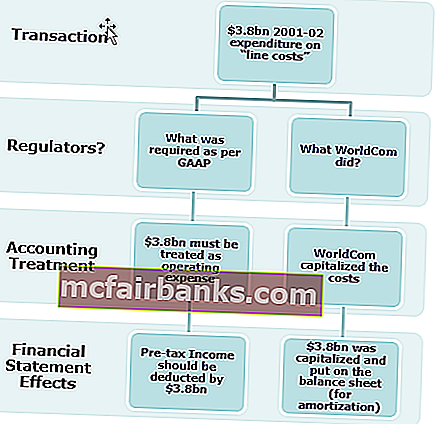

Пример оформления окна (WorldCom)

Дело Worldcom - один из самых печально известных примеров демонстрации, которая была сделана путем завышения доходов путем неправильной капитализации расходов. WorldCom объявила о банкротстве в июле 2002 года. Руководителям бухгалтерского и финансового отдела было предъявлено обвинение в мошенничестве с ценными бумагами.

Цель оформления витрины в бухгалтерском учете

- Акционеры и потенциальные акционеры будут заинтересованы в инвестировании в компанию, если ее финансовое состояние будет хорошим.

- Полезно искать средства у инвесторов или брать кредит.

- Стоимость акций компании резко возрастет, если финансовые показатели будут хорошими.

- Уклонение от уплаты налогов может быть достигнуто за счет плохих финансовых результатов.

- Чтобы скрыть принятые плохие управленческие решения.

- Улучшает позицию ликвидности бизнеса;

- Показывать стабильную прибыль и результаты для компании.

- Это сделано для того, чтобы убедить ростовщиков в финансовой устойчивости компании.

- Это делается для достижения целевых финансовых результатов.

- Это сделано для того, чтобы продемонстрировать хорошую окупаемость инвестиций.

- Увеличить премию за результативность управленческой команды на основе завышенной прибыли.

- Чтобы скрыть фактическое состояние бизнеса в случае, если он приближается к банкротству.

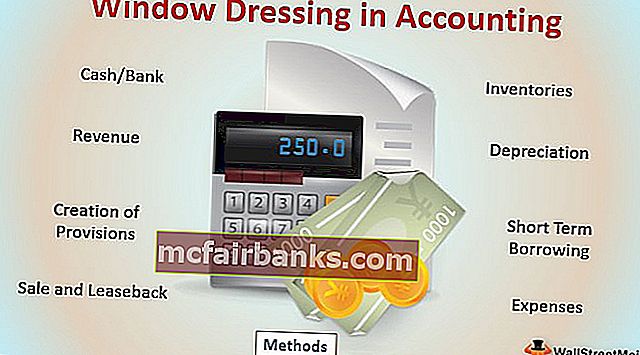

Лучшие методы оформления витрины в бухгалтерском учете

- Наличные / банк: Отсрочка платежа поставщикам, чтобы в конце отчетного периода остаток денежных средств / банка был высоким. Продажа старых активов с целью улучшения баланса денежных средств и лучшей позиции ликвидности, в то же время баланс основных средств не будет сильно отличаться, поскольку это старый актив с более высокой накопленной амортизацией.

- Запасы: изменение оценки запасов для увеличения или уменьшения прибыли.

- Выручка: компании продают продукцию по сниженной цене или предлагают специальные предложения для увеличения продаж в конце года, чтобы финансовые показатели компании выглядели лучше.

- Амортизация: изменение метода начисления амортизации с ускоренной амортизации на метод линейной амортизации, чтобы увеличить прибыль.

- Создание резервов: Согласно концепции осмотрительности в бухгалтерском учете, это требует отражения расходов и обязательств как можно скорее, а выручку только тогда, когда они реализованы или гарантированы. Если создается избыточный резерв, это может уменьшить прибыль и уменьшить соответствующий налоговый платеж.

- Краткосрочные заимствования: краткосрочные займы получены для поддержания ликвидности организации.

- Продажа с обратной арендой: продажа активов до конца финансового года и использование денег для финансирования бизнеса и поддержания позиции ликвидности, а также их сдача в аренду на более длительный срок для деловых операций.

- Расходы: представление капитальных затрат как расходов доходов для занижения прибыли;

Вышеупомянутое - несколько идей для оформления витрины в бухгалтерском учете; есть много других способов манипулирования и представления финансовой отчетности в соответствии с потребностями руководства.

Украшение витрин в основном делается для того, чтобы поднять курс акций и заинтересовать потенциальных инвесторов бизнесом. Эта концепция неэтична, поскольку вводит в заблуждение, и это только краткосрочное преимущество, поскольку оно просто извлекает выгоду из будущего периода.

Как определить красивую витрину в бухгалтерском учете?

Невидимость в бухгалтерском учете можно заметить при надлежащем анализе и сравнении финансовых отчетов. Финансовые параметры и другие компоненты должны быть соответствующим образом проанализированы, чтобы понять состояние бизнеса.

Следующее может быть изучено в финансовых отчетах компании, чтобы определить витрину.

- Улучшение остатка денежных средств за счет краткосрочных займов или движения денежных средств от неоперационной деятельности. Отчет о движении денежных средств должен быть проведен надлежащим образом, чтобы проверить, какая деятельность привела к притоку денежных средств.

- Необычное увеличение или уменьшение остатков на счетах и их влияние на финансовые показатели

- Изменение учетной политики в течение года, такое как изменение оценки запасов, изменение метода амортизации и т. Д.

- Повышение продаж за счет огромных скидок и увеличения торговой кредиторской задолженности;

Вывод

Визуализация в бухгалтерском учете - это краткосрочный подход к тому, чтобы финансовые отчеты и портфели выглядели лучше и привлекательнее, чем они есть на самом деле. Это сделано для того, чтобы увести инвесторов в заблуждение относительно реальных результатов. Это неэтичная практика, поскольку связана с обманом и делается в интересах руководства.