Примеры стоимости проданных товаров (COGS)

Себестоимость проданных товаров - это те затраты, которые напрямую связаны с производством товаров и услуг. Эти затраты также называются затратами на продажу или стоимостью услуг и играют очень важную роль в процессе принятия решений. Примеры стоимости проданных товаров включают стоимость материалов, цены на товары, приобретенные для дальнейшей перепродажи, а также расходы на распространение и т. Д.

Три основных примера стоимости проданных товаров (COGS)

Вы можете скачать этот шаблон Excel для стоимости проданных товаров здесь - Шаблон Excel для стоимости проданных товаровПример # 1

Компания ABC Ltd. имеет следующие данные для учета запасов за календарный год, заканчивающийся 31 декабря 2018 года.

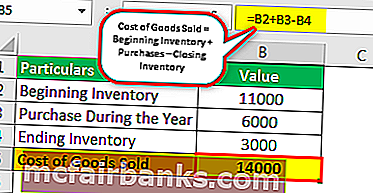

Товарно-материальные запасы на начало календарного года, зарегистрированного 1 января 2018 г., составляют 11 000 долларов США, а запасы на конец календарного года, зарегистрированного 31 декабря 2018 г., составляют 3000 долларов США. В течение календарного года компания совершает покупки на сумму 6000 долларов. Рассчитайте стоимость проданных товаров за календарный год, заканчивающийся 31 декабря 2018 года.

Решение

Используя приведенные выше данные, COGS будет рассчитана за год, заканчивающийся 31 декабря 2018 г., для компании ABC Ltd.

Расчет стоимости проданных товаров осуществляется следующим образом:

Формула стоимости проданных товаров = Начальный инвентарь + Закупки - Конечный инвентарь.

Стоимость проданных товаров = 11000 долларов США + 6000–3000 долларов США.

Стоимость проданных товаров = 14 000 долларов США.

Анализ

Таким образом, в данном случае стоимость товаров, проданных компанией ABC Ltd. за год, заканчивающийся 31 декабря 2018 года, составляет 14000 долларов США. Этот номер жизненно важен для компании, так как он поможет компании принять лучшее решение. Например, скажем, тот же материал доступен на рынке по более высокой цене. Здесь компания сравнит цены и пойдет на низкую стоимость при таком же качестве продукта.

Наряду с оценкой стоимости и прибыли, стоимость проданных товаров также поможет компании в планировании покупок на следующий год, поскольку компания узнает, что в начале инвентаризации и закупит то, что не учтено в качестве конечных запасов. на следующий год.

Пример # 2

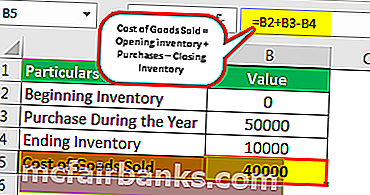

В начале 2018 календарного года компания XYZ Ltd начала операции по покупке и продаже аккумуляторов на рынке. За это время было совершено покупок на сумму 50 000 долларов. К концу года у него были товары на сумму 10 000 долларов на конец года. Рассчитайте стоимость товаров, проданных компанией на конец года.

Решение: В данном примере приведены следующие детали:

- Покупки в течение года: 50 000 $

- Закрытие запасов: 10 000 долларов

Расчет стоимости проданных товаров -

Стоимость проданных товаров = Начальный инвентарь + Покупки - Заключительный инвентарь

Стоимость проданных товаров = 0 долларов США + 50 000–10 000 долларов США.

Стоимость проданных товаров = 40 000 долларов США.

В этом случае, поскольку операции были начаты только в текущем году, начальных запасов компании не будет. Таким образом, при расчете стоимости проданных товаров она будет принята за ноль.

Пример # 3

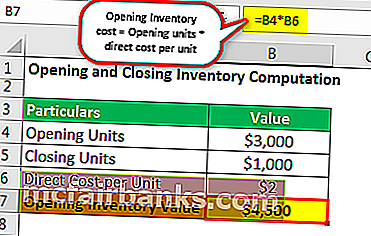

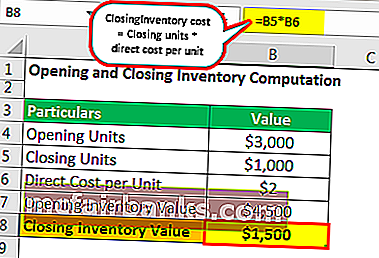

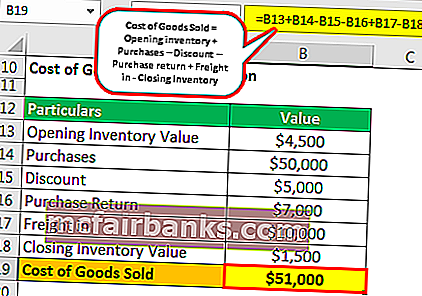

Компания ABC Ltd. производит и продает печенье. Прямые затраты на изготовление одной упаковки печенья составляют 1,5 доллара за единицу. Начальный инвентарь файлов cookie составляет 3000 единиц. В течение года компания совершила покупки на сумму 50 000 долларов, получила скидку в размере 5 000 долларов и понесла 10 000 долларов в качестве транспортных расходов. Из общей суммы покупок вечеринке были возвращены покупки на сумму 7000 долларов. В конце года запасы на конец года составили 1000 единиц. Рассчитайте стоимость проданных товаров.

Решение

Расчет стоимости начальных запасов будет следующим:

- Стоимость начальных запасов = начальные единицы * прямые затраты на единицу

- Начальная стоимость инвентаря = 3000 * 1,5 $ = 4500 $

Расчет стоимости заключительной инвентаризации будет следующим:

- Затраты на закрытие запасов = закрывающиеся единицы * прямые затраты на единицу

- Затраты на закрытие запасов = 1000 * 1,5 доллара = 1500 долларов

Расчет стоимости проданных товаров

- Стоимость проданных товаров = Начальные запасы + Покупки - Скидка - Возврат покупки + Фрахт - Заключительные запасы

- Стоимость проданных товаров = 4500 долларов США + 50 000 долларов США - 5000 долларов США - 7 000 долларов США + 10 000 долларов США - 1500 долларов США.

- Стоимость проданных товаров = 51 000 долларов США.

Анализ : Стоимость реализованных компанией товаров составляет 51 000 долларов США. Возврат и надбавки вычитаются при расчете стоимости проданных товаров по мере их возврата покупателям. Полученная скидка снижает стоимость покупки и, следовательно, уменьшает стоимость проданных товаров. Фрахт - это прямые затраты на закупку материала, которые добавляются при расчете стоимости проданных товаров.

Вывод

Бухгалтерский термин, который используется для описания расходов, понесенных либо на создание товаров, либо на получение товаров для их продажи, известен как стоимость проданных товаров. Он включает только прямые затраты. Предприятия, которые занимаются продажей продукции, могут указывать стоимость проданных товаров только в своем отчете о прибылях и убытках. При расчете стоимости проданных товаров необходимо учитывать только те запасы, которые проданы в текущем отчетном периоде.

Стоимость проданных товаров отражена в отчете о прибылях и убытках. При анализе этого отчетного периода это следует рассматривать как расход. Когда стоимость товара вычитается из общей выручки, результатом будет валовая прибыль. Стоимость проданных товаров сопоставляется с выручкой от продажи товаров с учетом принципа сопоставления в бухгалтерском учете. При расчете стоимости проданных товаров следует позаботиться о методах инвентаризации, используемых компанией для оценки запасов, поскольку они могут дать разную стоимость товаров, проданных для идентичных компаний.