Кривая доходности; кривая добычи

Кривые доходности являются одним из наиболее фундаментальных показателей воздействия на экономику различных факторов, а также являются важным двигателем экономики. Возможно, потому, что лично я немного увлечен связями, не многие согласятся со второй частью. Но нет никаких сомнений в том, что кривые доходности указывают на несколько вещей об экономике, а иногда и на состояние мировой экономики.

- Временная структура процентных ставок

Риски доходности и процентной ставки по облигациям

Прежде чем углубиться в это, я полагаю, вы должны знать, что такое облигация. Если вы этого не сделаете, облигация - это бумага / документ, означающий ссуду, взятую эмитентом облигации. Поскольку заем взят, эмитент выплачивает процентную ставку на основную сумму облигации, известную как купонная ставка, а ставка дохода, которую держатель облигации (кредитор) будет получать в течение срока действия облигации, известна как доходность к погашению (YTM). или доходность облигации. Вы можете узнать больше об основах облигаций, таких как облигации с номиналом, дисконтные облигации и т. Д., И вернуться к этой статье.

Во-вторых, следует отметить, что цены на облигации и их доходность в большинстве случаев движутся в противоположном направлении. Это фундаментальный принцип, регулирующий рынки облигаций при прочих равных условиях. Представьте, что у вас есть облигация, по которой вам выплачивается 10% купон, а доходность или доходность составляет 10% в течение срока (номинальная облигация). Если рыночные процентные ставки вырастут, доходность облигаций также вырастет, поскольку участники будут требовать более высокой доходности. Облигации, выпущенные аналогичными эмитентами, начнут приносить доход, скажем, 12%. Таким образом, облигация, которую вы держите, приносит меньше, чем эквивалентные новые выпуски, что снижает спрос на облигации, которые вы держите, с доходностью 10%, и некоторые могут даже продать эти облигации и вложить деньги в облигации с доходностью 12%. Это снижает стоимость удерживаемой вами облигации, что произошло из-за увеличения доходности. Это падение цены увеличивает доходность вашей облигации до 12%, что приводит ее в соответствие с рыночными.Используя аналогичную логику, попробуйте понять, почему цена облигации вырастет, если доходность упадет. Это падение и рост цен из-за изменений процентных ставок (в зависимости от того, была ли начальная позиция занята, купили вы или продали облигацию без покрытия), известно как «ценовой риск или риск процентной ставки».

Кривая доходности; кривая добычи

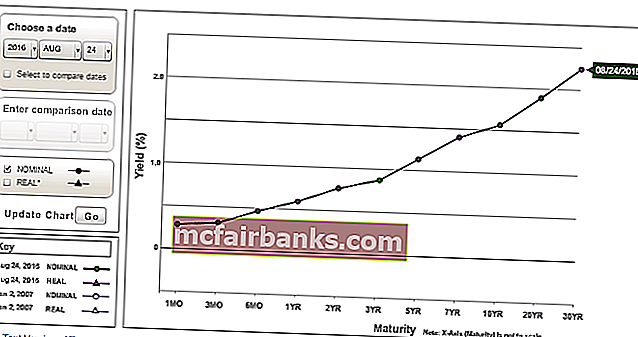

Кривая доходности - это график доходности облигаций конкретного эмитента на вертикальной оси (ось Y) в зависимости от различных сроков / сроков погашения на горизонтальной оси (ось X). Но в целом, когда вы слышите, как рыночные «эксперты» говорят о кривой доходности, имеется в виду кривая доходности государственных облигаций. Особо упоминаются кривые доходности корпоративных облигаций. Правительство выпускает облигации в основном для финансирования дефицита бюджета. Ниже представлен график кривой доходности государственных облигаций Италии и Испании, также известной как кривая доходности государственных облигаций на указанную дату. Искать кривые доходности в Интернете тоже не сложно.

Источник: Bloomberg.com

Государство выпускает облигации различного срока. Некоторые из них могут быть действительно краткосрочными, а некоторые - действительно долгосрочными. Облигации с самым коротким сроком погашения обычно называются казначейскими векселями (где «Т» означает казначейство) и имеют срок погашения менее года. Государственные облигации, как правило, представляют собой облигации со сроком погашения от 1 года до 10 лет (2 года, 5 лет, 10 лет - это некоторые распространенные выпуски государственных облигаций). Казначейские облигации обычно имеют самый длинный срок погашения, но зависят от того, как они обычно классифицируются в стране. Как правило, облигации со сроком погашения более 10 лет считаются казначейскими облигациями (15 лет, 20 лет, 30 лет, 50 лет - это некоторые распространенные выпуски казначейских облигаций). Иногда 10-летняя облигация также рассматривается как казначейская облигация.

Итак, какой вывод? Эти термины используются на рынке довольно свободно, и тому, как мы к ним относимся, не придается большого значения. Это субъективно и не имеет большого значения, если мы полностью не облажаемся - вы не можете назвать казначейский вексель даже по ошибке. Это было бы своего рода катастрофой! Но люди могут сказать, что 5-летняя облигация или любой другой год приносит x%.

Чтобы уточнить детали, обычно говорят, что «10-летние UST (казначейство США) / 10-летние ориентиры приносят 1,50% или 10-летние BTP (итальянские облигации) приносят 1,14%, или 5-летние облигации Великобритании. составляют 0,20% », например.

источник: money.net

Учитывая это базовое понимание того, что такое кривая доходности, мы также можем назвать кривую доходности по-другому - разница в доходности между облигацией с наивысшим сроком и облигацией с наименьшим сроком погашения. Правильно? Вот его субъективная часть - облигация с наивысшим сроком погашения зависит от ликвидности, общности участников рынка, солидного срока и других факторов. Например

ранее кривую доходности в США можно было бы назвать разницей между 30-летней и 2-летней доходностью. Теперь это называется разницей между доходностью 10 и 2 года. Вот как это развилось. Очевидно, что в этом случае график будет выглядеть иначе, поскольку это спред, скажем, между 2-летней и 10-летней доходностью.

Наклон кривой доходности

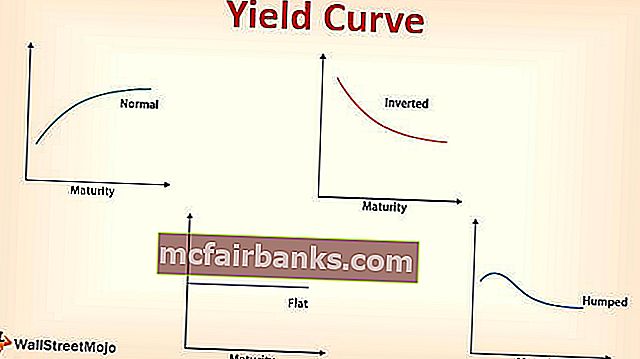

Предыдущий график и почти любой другой график кривой доходности, который вы видите, будут иметь «восходящий наклон».

Кривая доходности с восходящим уклоном

Причина проста - чем длиннее тенор, тем он рискованнее. Если вы берете двухлетний банковский кредит, вам придется платить более низкую процентную ставку, чем пятилетний кредит, что будет меньше, чем у 10-летнего кредита. То же самое применимо и к облигациям, поскольку они по сути представляют собой ссуды - срочная премия. Это также показатель устойчивости экономики. Кривая доходности с восходящим наклоном указывает на то, что экономика может функционировать нормально. Чем круче кривая, тем больше создается впечатление, что экономика в норме и не находится в состоянии рецессии, как в ближайшем будущем. Почему кривая показывает положение экономики? Правительство управляет страной и экономикой вместе с соответствующим Центральным банком, который также является частью правительства.

источник: treasury.gov

Ставки, по которым они занимают, как правило, безрисковые, а процентные ставки, взимаемые с других участников экономики, таких как учреждения и физические лица, определяются сверх этих ставок из-за присущего заемщику риска невыплаты и т. Д., Т.е. ставки добавлены.

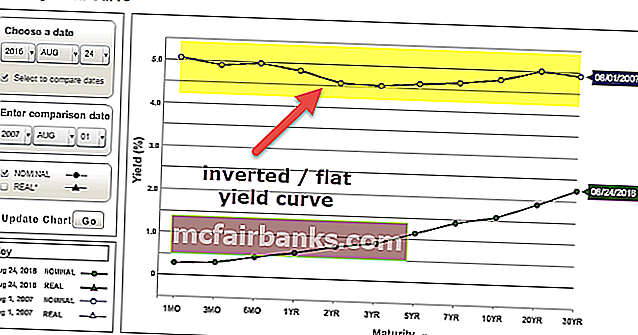

Плоская / перевернутая кривая доходности

Если кривая плоская или перевернутая, это может указывать на то, что экономика может быть закрыта или находится в рецессии к единице. Представьте, что длинные и короткие ставки почти одинаковы или длинные ставки ниже, чем короткие. Очевидно, что можно было бы предпочитать долгосрочные займы, поскольку они фиксируют более низкую ставку на более длительный срок, это указывает на то, что общее уравнение риска между длинными и короткими ставками является перевернутым с ног на голову. Чем дольше инвесторы готовы брать долгосрочные займы, тем меньше шансов на повышение этих ставок и снижение спроса на заимствования по более высокой ставке в краткосрочной перспективе. Снижайте ставки надолго, есть вероятность, что экономика будет двигаться медленно в течение длительного времени и может скатиться в рецессию, если не будут приняты необходимые меры. Их глубина раскрыта в теории временной структуры процентных ставок.

источник: treasury.gov

Временная структура процентных ставок кривой доходности

Временная структура процентных ставок говорит о гипотезе ожиданий, теории предпочтения ликвидности и теории сегментации рынка в целом для объяснения структуры кривой доходности.

Теория ожиданий

- Это также называется теорией чистых ожиданий. Эта теория гласит, что длинные ставки - это инструмент, помогающий прогнозировать будущие короткие ставки.

- Если одногодичная ставка сегодня составляет 1%, а двухлетняя ставка - 2%, то годовая ставка через год (форвардная ставка 1 год 1 год) составляет около 3% [1,02 ^ 2 / 1,01 ^ 1 Простое среднее будет хорошо для приближения => (1% + x%) / 2 = 2% и решить для x].

- Таким образом, вы получите такую же прибыль, если вы инвестируете в двухлетнюю облигацию, как в две однолетние облигации (однолетняя облигация сегодня и перенос ее в годовую облигацию через год).

Ограничение этой теории состоит в том, что будущие краткосрочные ставки могут отличаться от расчетных, а на длинные ставки также влияют другие факторы, такие как ожидаемая инфляция. В целом, на краткосрочные ставки больше всего влияют изменения процентной ставки Центрального банка, а на долгосрочные ставки больше всего влияет ожидаемая инфляция. Во-вторых, он предполагает, что инвесторы безразличны к инвестированию в облигации с разным сроком погашения, поскольку похоже, что риск одинаковый. Кривая доходности с восходящим наклоном означает, что краткосрочные ставки продолжат расти, плоская кривая означает, что ставки могут либо оставаться неизменными, либо расти, а кривая с наклоном вниз означает, что ставки будут продолжать снижаться.

Теория предпочтения ликвидности

- По сути, эта теория говорит о том, что инвесторы склонны вкладывать средства в краткосрочные облигации. Почему? Как упоминалось ранее, долгосрочные облигации более рискованны, чем краткосрочные, из-за количества времени, в течение которого деньги были вложены.

- Поскольку цены и доходность облигаций изменяются обратно пропорционально, интуитивно из-за более высокого риска долгосрочной облигации изменение цены из-за изменений доходности будет более значительным, чем изменение цены краткосрочной облигации.

- Таким образом, покупая долгосрочную облигацию, инвестор будет ожидать гораздо более высокого вознаграждения, чем краткосрочная облигация, не считая кредитного риска эмитента.

- Инвестор может не владеть облигацией до погашения и столкнется с ценовым риском, если доходность вырастет до того уровня, на котором ему пришлось бы продать облигацию по более низкой цене до погашения. Следующее удержание облигации в течение длительного периода может оказаться невозможным, поскольку облигация может быть неликвидной - в первую очередь может быть нелегко продать облигацию, если доходность снизится в пользу держателя облигации!

- Таким образом, эта теория и составляет компенсацию ценового риска, которая также проявляется в связи с риском ликвидности. Следовательно, инвестор требует надбавки к доходности по сравнению с краткосрочными облигациями, поскольку, как он упомянул, риск должен быть мотивирован держать долгосрочные облигации.

Кривая доходности с восходящим наклоном подразумевает, что краткосрочные ставки могут повышаться, оставаться на прежнем уровне или снижаться. Почему? Это зависит от ликвидности. Если ликвидность ограничена, ставки будут расти, а если она будет низкой, ставки снизятся или останутся неизменными. Но премия к доходности, которую требуют долгосрочные облигации, должна увеличиться, чтобы кривая вскоре поднялась вверх. Плоская кривая и перевернутая кривая означают падение коротких ставок.

Теория сегментации рынка

- Эта теория основана на динамике спроса и предложения облигаций с разным сроком погашения - краткосрочным, среднесрочным и долгосрочным.

- Спрос и предложение на облигации с определенным сроком погашения - вот что определяет их доходность.

- Более высокое предложение / более низкий спрос подразумевает более высокую доходность, а более низкое предложение / более высокий спрос подразумевает более низкую доходность.

- Также важно отметить, что спрос и предложение облигаций также основаны на доходности, т. Е. Разная доходность может означать изменение спроса и предложения облигаций.

Теория предпочтительной среды обитания

- Это ответвление теории сегментации рынка, которая гласит, что инвесторы могут отказаться от своих предпочтительных конкретных сегментов срока погашения, если уравнение риска и вознаграждения соответствует их целям и помогает сопоставить их обязательства.

- Другими словами, если разница в доходности облигаций за пределами их сегментов привилегированного / общего срока погашения приносит им пользу, то инвесторы вкладывают свои деньги в эти облигации.

- В теории сегментации рынка кривая может иметь любую форму, поскольку в конечном итоге она зависит от того, куда инвесторы хотят вложить свои деньги.

- Даже если многие инвесторы регулярно имеют дело с 10-летними облигациями, если они обнаруживают, что 5-летние облигации дешевы, то они накапливают их.

Сдвиги и повороты

Это всего лишь краткое введение в движения и формы кривой доходности. Вы уже знаете формы - восходящий (крутой), нисходящий (перевернутый) и плоский. Это часть движений кривой доходности. Итак, давайте посмотрим на ходы:

- Если доходность всех теноров меняется на одинаковую величину, то сдвиг кривой называется «параллельным сдвигом». Например. Доходности 1y, 2y, 5y, 10y, 15y, 20y и 30y изменяются на ± 0,5%.

- Если доходность всех теноров не изменяется на одинаковую величину, то сдвиг кривой называется «непараллельным сдвигом».

Непараллельные смены

Скручивания

Крутая кривая (широко распространенная между длинными и короткими ставками) или пологая кривая (тонкий спред между длинными и короткими ставками).

Бабочка

В то время как повороты и параллельные сдвиги обычно говорят о прямых движениях, бабочка - это кривизна. Бабочка - это кривая горбатой формы. Короткие и длинные ставки ниже средних ставок.

- Положительная бабочка: когда бабочка уменьшает свою кривизну и становится более плоской. Горбинка становится менее бугристой. Короткие, средние и длинные ставки имеют тенденцию к одной и той же ставке, когда короткие и длинные ставки растут больше или падают меньше и / или средняя ставка падает больше или растет меньше, вызывая положительную «бабочку».

- Отрицательная бабочка: когда бабочка увеличивает свою кривизну и становится еще более горбатой. Короткие и длинные ставки падают больше или меньше растут и / или средняя ставка больше или меньше падают, вызывая отрицательную «бабочку».

Вывод

По понятным причинам я не помещал изображения различных сдвигов бабочек, крутых кривых или плоских кривых и т. Д., Потому что вы должны представить это и начать думать, какие вероятные сделки вы могли бы заключить, если ожидали, что каждая из них произойдет в будущем. .

Кривые доходности, упомянутые ранее, обычно представляют собой кривые доходности государственных облигаций. Но есть также кривые доходности корпоративных эмитентов, кривые доходности на основе кредитного рейтинга, кривые LIBOR, кривая OIS, кривые свопа (которые являются типом кривой доходности) и несколько других типов кривых, которые не были затронуты. Другой вариант кривых доходности - это спотовые кривые, кривые номинала, форвардные кривые и т. Д. Надеюсь, вы получили некоторую ясность в основах кривой доходности. Если да, то вы частично должны понимать, о чем говорят «эксперты» относительно кривых доходности.