Что такое метод эффективной процентной ставки?

Метод эффективной процентной ставки используется для распределения процентных расходов на протяжении срока действия финансовых инструментов с помощью стандартной ставки и рыночной ставки финансового инструмента с целью достижения номинальной стоимости инструмента, который продается с дисконтом или премией путем накопления и амортизация процентных расходов до балансовой стоимости финансового инструмента на систематической и последовательной основе соответственно.

Когда рыночная ставка превышает купонную ставку, облигации продаются с дисконтом, поскольку покупатель готов заплатить меньшую цену, чем рыночная цена за облигацию. Когда рыночная ставка ниже купонной ставки, облигации продаются с премией. В идеальной ситуации купонная ставка точно соответствует рыночной, что означает, что облигация выпускается по номинальной стоимости.

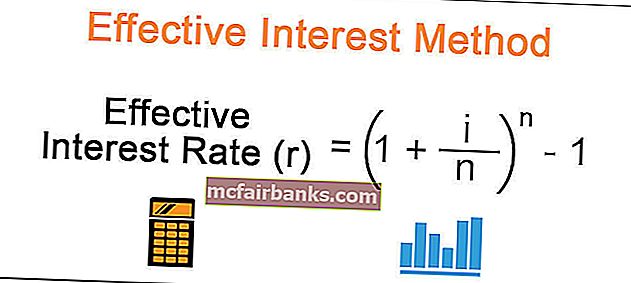

Формула метода эффективной процентной ставки

Формула для расчета метода эффективной процентной ставки выглядит следующим образом:

Эффективная процентная ставка (r) = (1 + i / n) ^ n - 1Где,

i = процентная ставка (купонная ставка), n = количество периодов в году. Если проценты выплачиваются раз в полгода, то количество лет следует разделить на 2.

Примеры метода эффективной процентной ставки

Ниже приведены примеры для расчета метода эффективной процентной ставки -

Вы можете скачать этот шаблон Excel для метода эффективного процента здесь - Шаблон для метода эффективного процента в Excel

Пример №1 - Облигация / облигация, выпущенная со скидкой

Финансовый инструмент, выпущенный с дисконтом, означает, что покупатель заплатил меньшую стоимость, чем номинальная стоимость финансового инструмента. В таком сценарии разница между уплаченной суммой и балансовой стоимостью облигации является дисконтом и амортизируется в течение срока действия облигации. Каждый финансовый инструмент имеет процентную ставку, которая называется купонной ставкой, выплачиваемой ежегодно, раз в полгода держателю облигации.

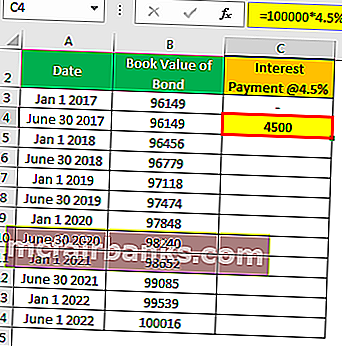

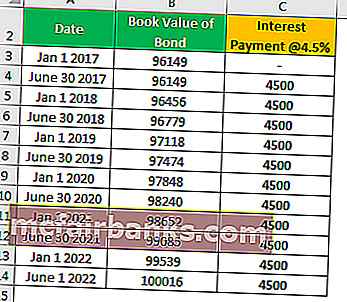

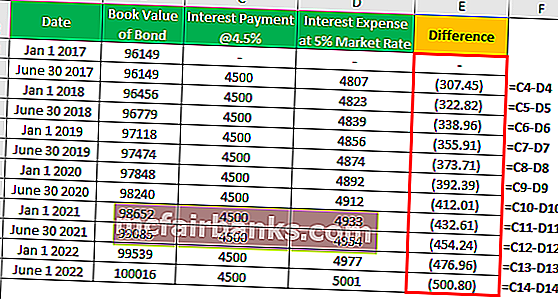

Разница между выплаченным купоном / процентами и амортизированным дисконтом является увеличением стоимости облигации. По истечении срока погашения балансовая стоимость облигации будет равняться номинальной стоимости облигации и выплачивается держателю облигации. Предположим, что 5-летняя облигация на сумму 100 000 долларов США выпущена с 9% -ным полугодовым купоном на 10% -ном рынке 96 149 долларов США в январе 2017 года с выплатой процентов в июне и январе.

Решение

Расчет процентной выплаты

- = 100000 * 4,5%

- = 4500

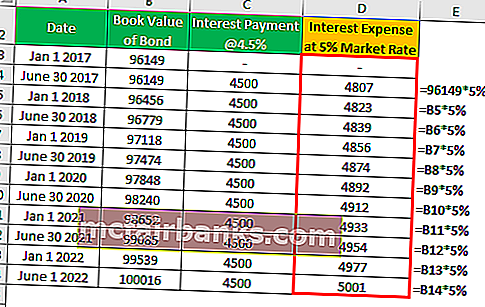

Расчет процентных расходов

Разница будет следующая -

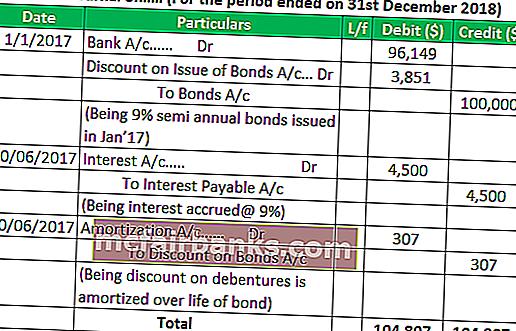

Бухгалтерские записи по облигациям, выпущенным со скидкой

Подобные записи будут приниматься каждый год. При наступлении срока погашения облигации A / c будут дебетованы, а банковские A / c будут зачислены на сумму 100 000 долларов.

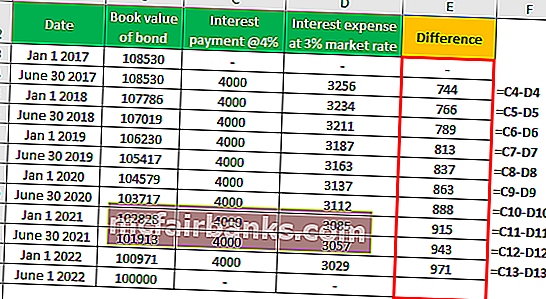

Пример № 2 - Облигация / облигация, выпущенные с премией

Финансовый инструмент, выпущенный с премией, означает, что покупатель заплатил больше, чем номинальная стоимость финансовых инструментов. В таком сценарии разница между выплаченной суммой и балансовой стоимостью облигации представляет собой премию и амортизируется в течение срока действия облигации. Каждый финансовый инструмент имеет процентную ставку, которая называется купонной ставкой, выплачиваемой ежегодно, раз в полгода держателю облигации.

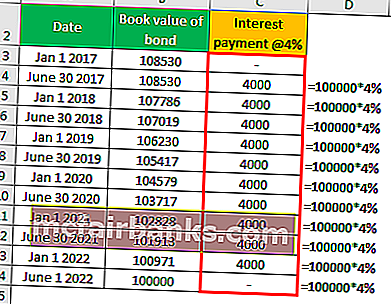

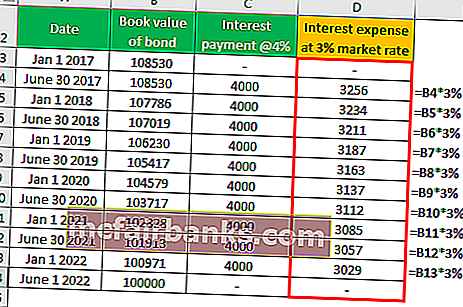

Разница между выплаченным купоном / процентами и амортизированной премией представляет собой амортизацию балансовой стоимости облигации. При наступлении срока погашения балансовая стоимость облигации достигнет номинальной стоимости облигации и выплачивается держателю облигации. Предположим, что 5-летняя облигация на сумму 100 000 долларов США выпущена с 6% -ным полугодовым купоном на 8% -ном рынке 108 530 долларов США в январе 2017 года с выплатой процентов в июне и январе.

Решение

Расчет процентной выплаты

Расчет процентных расходов

Разница будет следующая -

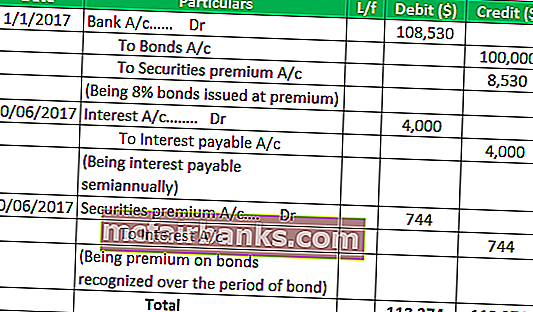

Бухгалтерские записи по облигациям, выпущенным с премией

Подобные записи будут приниматься каждый год. При наступлении срока погашения облигации A / c будут дебетованы, а банковские A / c будут зачислены на сумму 100 000 долларов.

Пример № 3 - Облигации / долговые обязательства, выпущенные по номинальной стоимости

Финансовый инструмент, выпущенный по номинальной стоимости, означает, что покупатель оплатил точную стоимость финансовых инструментов. В таком сценарии купонная ставка равна рыночной. Поскольку балансовая стоимость облигации в точности равна номинальной стоимости облигации, метод эффективной процентной ставки не применяется. Обычные журнальные записи будут проходить по выпуску облигаций, начислению и выплате процентов, выплате основной суммы при наступлении срока погашения.

Практическое применение метода эффективной процентной ставки

- Облигации / долговые обязательства, выпущенные с дисконтом и премией.

- Расчет приведенной стоимости гарантийных депозитов по МСФО.

- Расчет приведенной стоимости минимальных арендных платежей по договорам лизинга.

Преимущества

- Никаких внезапных расходов или доходов на счет прибылей и убытков. Скидки и премии распределяются в течение срока действия облигации.

- В этом методе используются более совершенные методы бухгалтерского учета, такие как концепция соответствия.

- Будущее влияние на счет прибылей и убытков известно заранее, что помогает составить более точный бюджет процентных расходов.

Недостатки

- Метод более сложный, чем линейный метод амортизации.

- Не используется для учета амортизации.

Вывод

На основании приведенного выше обсуждения мы можем сделать вывод, что метод эффективной процентной ставки является более точным способом расчета процентных расходов, чем другие методы. Хотя метод эффективной процентной ставки имеет некоторые ограничения, в этом методе четко соблюдается концепция учета, такая как концепция соответствия.