Что такое принцип учета по методу начисления?

Учет по методу начисления является наиболее распространенным принципом бухгалтерского учета, который гласит, что выручка признается в момент продажи (независимо от продажи за наличные или в кредит), а расходы сопоставляются и признаются вместе с соответствующей выручкой (независимо от того, когда они выплачиваются).

Начисления в бухгалтерском учете - это расходы или доходы, которые были зарегистрированы фирмой, но еще не реализованы. Проще говоря, это финансовые операции, уже оцененные в текущем бухгалтерском цикле и оплата по которым производится в будущем.

Основная причина использования этого - получить справедливое и точное представление о бизнесе на любом этапе. Предположим, вы, инвестор, хотите знать, где находится бизнес в любой момент времени. Итак, что бы вы хотели знать? Вы хотели бы знать, как дела у бизнеса прямо сейчас, а не то, что бизнес получит в ближайшее время. Если компания использует метод начисления, то у вас как у инвестора не возникнет сомнений в том, насколько точны текущие дела компании или нет.

Он демонстрирует именно то, что происходит в бизнесе, а не то, чего он скоро добьется. Например, если фирма продала продукты в кредит, то это будет отображаться так же, как и продажи, даже если компания еще не получила деньги.

Еще одним важным моментом является то, что это применимо для предприятий, которые являются относительно средними и крупными и которые зарабатывают приличный денежный поток в течение любого года.

Как работает учет по методу начисления?

Давайте рассмотрим несколько практических примеров учета по методу начисления.

Пример №1 - Счета к оплате

Заработная плата компании Difference Ltd. составляет 40 000 долларов. Как бы мы отнеслись к этому по методу начисления?

Эффект от этой сделки будет двумерным. Это означает, что нужно записывать эту транзакцию в двух местах.

Во-первых, это будет отражено как расходы на заработную плату в отчете о прибылях и убытках. И тогда это будет рассматриваться как текущее обязательство и будет отражено на балансе компании.

Давайте теперь посмотрим на практический пример. Ниже приведен снимок текущих обязательств Colgate. Мы отмечаем, что Colgate сообщила о кредиторской задолженности в размере 1 124 миллиона долларов в 2016 году и 1 110 миллионов долларов в 2015 году. Кредиторская задолженность в основном состоит из задолженности по заработной плате.

Источник: Colgate SEC Filings

Пример № 2 - Предоплата расходов

Аналогичная Ltd. имеет предоплату по заработной плате в размере 100 000 долларов. Как бы мы отнеслись к этому по методу начисления?

Эта транзакция противоположна предыдущему примеру.

Запишем транзакцию в двух местах.

Сначала мы запишем это как расход по заработной плате в отчете о прибылях и убытках. А еще мы будем записывать предоплату по текущим активам баланса.

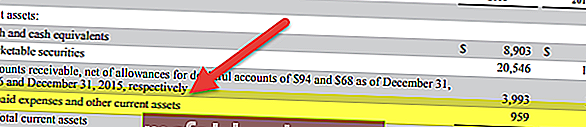

Ниже приведен снимок баланса Facebook. Отметим, что Facebook сообщил о предоплаченных расходах в размере 959 млн долларов и 659 млн долларов в 2016 и 2015 годах, соответственно.

Источник: Facebook SEC Filings

Пример № 3 - Дебиторская задолженность

Общий объем продаж Equal Ltd. составляет 10 000 000 долларов. 60% от общего объема продаж приходится на наличные. Как бы мы отнеслись к этой операции по методу начисления?

Здесь 40% продаж приходится на продажу в кредит. Но продажи в кредит также будут рассматриваться как продажи, а прибыль будет генерироваться за счет учета продаж за наличные и в кредит с последующим вычетом стоимости проданных товаров и операционных расходов.

Если бы это был кассовый учет, мы бы не регистрировали продажи в кредит.

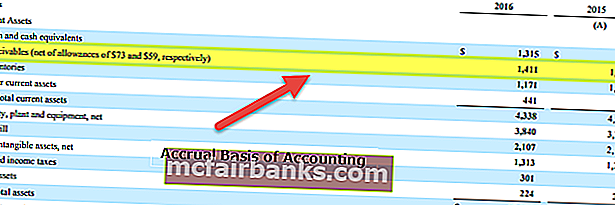

Ниже снова приведен пример из балансового отчета Colgate. Мы отмечаем, что Colgate сообщила о дебиторской задолженности в размере 1411 млн долларов США из 1427 млн долларов США в 2016 и 2015 годах, соответственно.

Источник: Colgate SEC Filings

Пример # 4

Рассмотрим FMCG-фирму, продающую товары в розничные магазины. Эти продукты являются готовой продукцией и могут быть проданы потребителям по цене 25000 долларов. Теперь розничный торговец не производит эту оплату заранее, но обещает выплатить сумму в следующем квартале. Рассмотрим таблицу ниже, в которой резюмируется последовательность событий.

Таким образом, хотя сумма была получена 1 апреля за товары, поставленные 1 февраля, такие начисления будут отражены как дебиторская задолженность 1 февраля. С другой стороны, в кассовом учете такая выручка учитывается или регистрируется только после получения фактического платежа.

Пример # 5

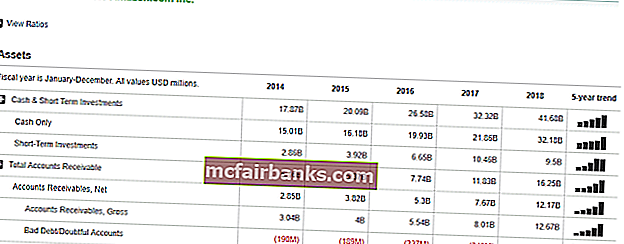

Рассмотрим практический пример. На следующем снимке экрана показаны финансовые показатели Amazon.com.

Здесь можно заметить, что в разделе «Дебиторская задолженность» фирма записала некоторые цифры. Эти платежи, которые фирма ожидает получить от своих клиентов за предоставленные услуги или товары. Но поскольку этот платеж еще не получен, существует кредитный риск, поскольку присутствует элемент неопределенности, и именно поэтому фирма также зафиксировала безнадежную задолженность или сомнительные счета. Это хорошая практика бухгалтерского учета, которая помогает устранить неоднозначность выручки по методу начисления.

Преимущества

- Это целостный подход: в отличие от кассового учета, учет по методу начисления представляет собой комплексную систему учета. Согласитесь, бизнес - это не только деньги. Есть много аспектов, которые следует учитывать. В рамках системы начисления мы можем записывать все финансовые операции бизнеса (наличные и другие), а также создавать финансовые отчеты, такие как отчет о прибылях и убытках, баланс, чтобы получить более целостное представление о том, как обстоят дела в компании в целом.

- Нет почти никаких несоответствий / ошибок: поскольку финансовая транзакция сразу же регистрируется по мере ее возникновения, практически нет шансов на неточности или несоответствия. А поскольку все записывается постоянно, если кто-то хочет провести аудит, информация легко доступна.

- Уровень точности выше: в отличие от кассового учета, учет по методу начисления ведется по системе двойной записи. Это означает, что один счет дебетуется, а другой - кредитуется. В результате мы видим, как одна учетная запись уменьшилась, а другая увеличилась. Это повышает уровень точности учета, и в дальнейшем, во время аудита, все становится проще.

- Он признан Законом о компаниях: он признан Законом о компаниях, и поэтому огромное количество компаний следуют ему.

Недостатки

- Довольно сложно: кассовый учет легко вести и легко вести. Но учет по методу начисления сложно регистрировать, поскольку каждый раз, когда происходит финансовая операция, в бухгалтерских книгах должна быть запись. Да и обслуживание всей системы бухгалтерского учета - тоже непростая задача.

- Целостный, но сложный в обслуживании: бизнес имеет разные аспекты. А если бизнес огромен, за один день в этом бухгалтерском учете должны быть зарегистрированы сотни и тысячи финансовых транзакций. Поддерживать все это каждый день, день за днем - непростая работа для бухгалтера.